?

從鎢的生產(chǎn)過程和實際的行業(yè)結(jié)構(gòu)來看���,產(chǎn)業(yè)鏈上游是礦山,主要負(fù)責(zé)鎢礦的采選和鎢精礦的生產(chǎn)���;中游是冶煉廠��,負(fù)責(zé)APT 的加工和氧化鎢的冶煉�����;下游是鎢的精深加工���,包括鎢粉、碳化鎢�����、鎢合金粉、硬質(zhì)合金以及相關(guān)應(yīng)用��。

一�����、鎢精礦價格情況分析

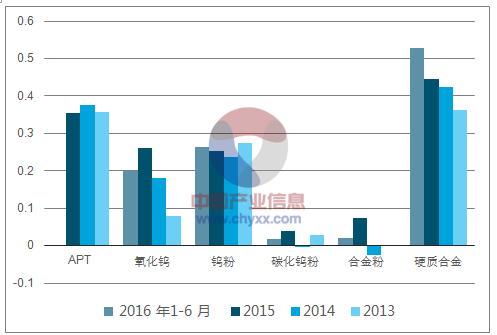

在2016 年末至2017 年前三季度����,鎢精礦、APT����、鎢粉和碳化鎢等鎢產(chǎn)品價格穩(wěn)步增長,2017 年9 月后又共同經(jīng)歷程度相近的下跌����,總體來看鎢的各相關(guān)產(chǎn)品價格同漲同跌�����,趨勢接近程度非常高�。2013 年至2016 年前二季度中,從鎢精礦到硬質(zhì)合金的各環(huán)節(jié)差價比都保持相對穩(wěn)定��。 截止2018 年1 月22 日,國內(nèi)鎢精礦價格10.85 萬元/噸��,相比去年同期上漲50.69%�;APT 價格為16.9 萬元/噸,相比去年同期上漲52.25%�����;鎢粉價格17.6 萬元/噸����,相比去年同期上漲53.13%;碳化鎢粉價格17.4 萬元/噸�����,相比去年同期上漲53.73%�����。從中可以看到���,幾個環(huán)節(jié)的產(chǎn)品之間基本呈現(xiàn)同漲同跌態(tài)勢�,鎢精礦是鎢相關(guān)產(chǎn)品的重要推手。

鎢相關(guān)產(chǎn)品呈現(xiàn)同漲同跌態(tài)勢

資料來源:公開資料整理

相關(guān)報告:智研咨詢網(wǎng)發(fā)布的《2017-2022年中國鎢銅市場分析預(yù)測及未來發(fā)展趨勢報告》

鎢產(chǎn)品各環(huán)節(jié)差價比

資料來源:公開資料整理

二����、中國鎢行業(yè)生產(chǎn)和消費(fèi)情況分析

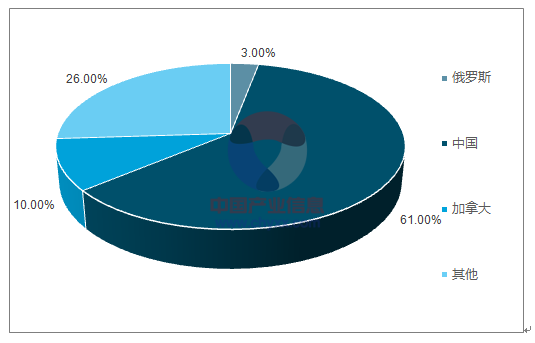

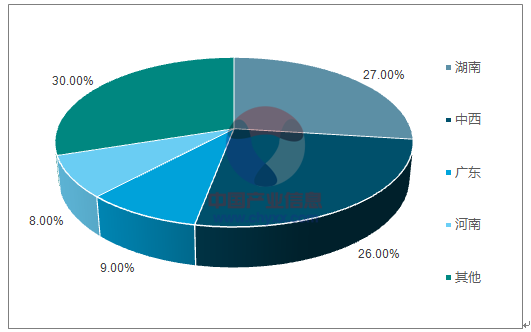

目前來看,中國是全球最大的鎢儲量國�。全球鎢儲量310 萬金屬噸,其中國內(nèi)儲量為190 萬金屬噸�����,占全球儲量的61%�����,是世界最大儲量國����。世界前十大鎢礦山中,中國占了一半�����。國內(nèi)來看����,湖南和江西兩地儲量最為豐富, 分別全國的占27%和26%����,兩省儲量占了國內(nèi)鎢精礦儲量的半壁江山。國內(nèi)鎢礦較多的是湖南柿竹園和江西大余縣����。柿竹園鎢多金屬礦區(qū)位于湖南省郴州市東南25km 處,超大型礦床����,以鎢、錫�、鉍、鉬為主��,并伴生豐富的螢石�����、銅�����、鉛�、鋅��、硫���、鐵、金�����、銀����,以及鈹、鈮���、鉭等多種礦產(chǎn)���。累計探明儲量:鎢70.13 萬噸、錫48 萬噸����、鉍26.58 萬噸、鉬11.8 萬噸����,以及鈹����、銀�、金����、銅、硫���、鈮�����、鉭等伴生儲量��。而大余縣由于鎢礦資源豐富�����,導(dǎo)致當(dāng)?shù)亻_采過度�,截止2013 年鎢礦可開采利用僅剩6.16 萬噸���,開采年限不足10 年�。

中國為最大儲量國

資料來源:公開資料整理

國內(nèi)江西、湖南儲量最豐富

資料來源:公開資料整理

世界前十大鎢礦

- | 國家 | 省份 | 礦石品種 | 鎢資源儲量(萬噸) |

Verkhne-Kayrakty | 哈薩克斯坦(前蘇聯(lián)) | DzhezkazganOblast | 石英脈巖 | 87.2 |

柿竹園 | 中國 | 湖南 | 斑巖 | 49.7 |

Mactung | 加拿大 | YukonTerritoryandNorthwestTerritories | 夕卡巖 | 43.4 |

蓮花山 | 中國 | 廣東 | 斑巖 | 31.7 |

Tymyauz | 俄羅斯(前蘇聯(lián)) | Kabardin-Balkar | 夕卡巖 | 24.2 |

Logtung | 加拿大 | YukonTerritory | 斑巖 | 16.7 |

楊儲嶺 | 中國 | 江西 | 斑巖 | 15.9 |

行洛坑 | 中國 | 福建 | 斑巖 | 14.2 |

大明山 | 中國 | 廣西 | 層控礦床(云英巖) | 11.5 |

Vostok-2 | 俄羅斯(前蘇聯(lián)) | Primor’ye | 夕卡巖 | 10.1 |

合計 | - | - | - | 305 |

資料來源:公開資料整理

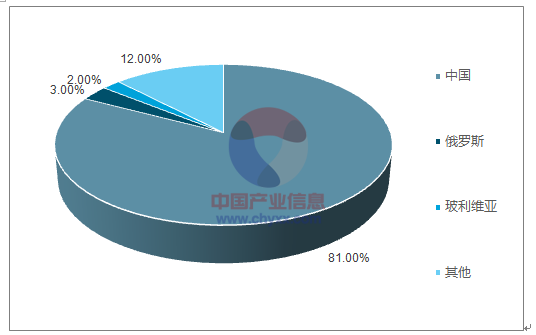

2016 年��,全球生產(chǎn)鎢精礦8.64 萬金屬噸����,其中中國生產(chǎn)7.1 萬噸金屬量,占全球總量的81%�����。消費(fèi)領(lǐng)域�����,全球鎢金屬消費(fèi)6.42 萬噸金屬量����,國內(nèi)消費(fèi)3.42 萬噸金屬量,約占全球的53%�,出口2.1 萬噸金屬量,占全球的32.7%�����。由此���,可以看到�,中國的鎢金屬生產(chǎn)和消費(fèi)均占到全球一半以上,中國的鎢礦生產(chǎn)和中前端的加工對鎢的定價具有較大影響�����。

中國鎢精礦產(chǎn)量占全球81%

資料來源:公開資料整理

三����、中國鎢精礦行業(yè)供給需求情況及鎢價走勢分析預(yù)測

國內(nèi)鎢精礦超采現(xiàn)象嚴(yán)重�。國內(nèi)鎢精礦資源豐富,江西湖南等地資源占了國內(nèi)資源一半以上儲量�����,而當(dāng)?shù)鼐用襁`規(guī)超采現(xiàn)象嚴(yán)重���,導(dǎo)致國內(nèi)鎢礦一直處于過度開采狀態(tài)����。以江西大余縣為例����, 新中國成立以來���,大余縣先后有西華山、下壟�����、漂塘和蕩坪等4 個機(jī)械化中央直屬企業(yè)�,共開采鎢精礦37.6 萬噸,而截止2013 年鎢礦可開采利用僅剩6.16 萬噸����,開采年限不足10 年。近年來全國超采比例維持在40%左右�����,預(yù)計2017 年由于鎢價回暖���,超采比例可能超過50%���。2017 年1-11 月鎢精礦累計開采13.33 萬噸,同比增速為4.88%���,鎢精礦生產(chǎn)增長略有增加���。根據(jù)國土資源部下發(fā)的《2017 年度?���。▍^(qū)) 鎢礦開采總量控制指標(biāo)》����,截止到2017 年11 月份,國內(nèi)實際開采量已經(jīng)超采46%�����, 其中超采量最為嚴(yán)重的主要還是傳統(tǒng)的江西湖南等傳統(tǒng)開采大省����,江西湖南兩省開采量較大的主要原因是市場轉(zhuǎn)好��,且兩省有較多大型礦山�,受到環(huán)境督查和安全檢查的影響較小。

內(nèi)鎢精礦開采指標(biāo)和實際開采情況

地區(qū)名稱 | 2017年度控制指標(biāo) | 1-11月累計開采 | 同比(%) | 截止11月份年完成進(jìn)度 |

河南 | 6000 | 19191 | -12.52 | 320% |

湖北 | 300 | 748 | 0.2 | 249% |

湖南 | 23600 | 36330 | 3.22 | 154% |

江西 | 38450 | 57472 | 13.66 | 149% |

甘肅 | 1710 | 2222 | 33.26 | 130% |

福建 | 2900 | 3719 | -0.04 | 128% |

廣西 | 3000 | 3788 | 27.5 | 126% |

云南 | 6600 | 7771 | 10.19 | 118% |

浙江 | 650 | 293 | -34.78 | 45% |

廣東 | 3560 | 1534 | -29.73 | 43% |

新疆 | 300 | 49 | -87.56 | 16% |

內(nèi)蒙 | 1500 | 222 | -12.24 | 15% |

黑龍江 | 1100 | - | - | - |

安徽 | 1200 | - | - | - |

陜西 | 100 | - | - | - |

海南 | 190 | - | - | - |

青海 | 140 | - | - | - |

全國總計 | 91300 | 133337 | 4.88 | 146% |

資料來源:公開資料整理

國家出臺系列政策打壓濫采亂挖現(xiàn)象���。鎢合金作為國家重要的戰(zhàn)略金屬�,政府當(dāng)局出臺了一系列政策來提高準(zhǔn)入門檻�,阻止了技術(shù)落后��、規(guī)模小的企業(yè)進(jìn)入���,打擊濫采亂挖的現(xiàn)象。根到2020年����,鎢礦開采總量控制在12萬噸以內(nèi),目前來看仍有一定差距����。鑒于2017年鎢精礦超采比例較往年有所提高,政府或繼續(xù)加碼嚴(yán)控超采情況���。

環(huán)保安監(jiān)短期影響鎢精礦產(chǎn)量���,限產(chǎn)影響看之后政策加碼情況。自2016 年7 月中旬環(huán)保督察組進(jìn)駐江西����,以及2017 年4 月進(jìn)駐湖南,鎢精礦產(chǎn)量都有所波動�, 價格短期內(nèi)均有所提升。但截至2017 年11 月份,江西省鎢精礦產(chǎn)量占全國的43.10%�����,同比累計增速達(dá)13.66%�,而湖南省產(chǎn)量占全國27.24%,同比增速只有3.22%���;由此可見���,環(huán)保督查對價格的影響會隨時間推移逐漸減弱,限產(chǎn)停產(chǎn)對供給端的收緊效果在短期內(nèi)明顯��,長期影響有限���。

環(huán)保限產(chǎn)短期內(nèi)對鎢精礦價格有較大影響

資料來源:公開資料整理

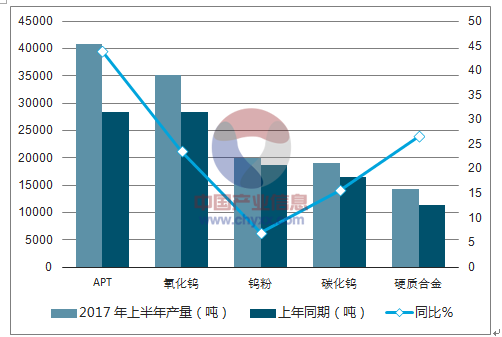

鎢中間產(chǎn)品同比去年有較大增長。鎢的中間產(chǎn)品較去年有大幅增長�����,主要還是鎢金屬消費(fèi)復(fù)蘇帶來的各環(huán)節(jié)需求上漲�����。,2017 年上半年APT 產(chǎn)量為4.07 萬噸�,較去年同期上漲43.82%;氧化鎢粉產(chǎn)量為3.5 萬噸����,較去年同期增長23.54%。硬質(zhì)合金產(chǎn)品產(chǎn)量為1.43 萬噸����,增長26.62%;根據(jù)之前鎢工業(yè)的十三五規(guī)劃�,“十三五”末,我國硬質(zhì)合金產(chǎn)業(yè)年產(chǎn)量3.3 萬噸�,硬質(zhì)合金未來幾年仍有較大發(fā)展空間。

2017 年國內(nèi)鎢中間產(chǎn)品產(chǎn)量

資料來源:公開資料整理

2017 年1-11 月出口量累計增長35.83%��。全年來看��,鎢品出口增速在2017 年3-7 月都維持在40%以上�,給市場帶來較強(qiáng)預(yù)期,主要是海外經(jīng)濟(jì)復(fù)蘇��,對鎢制品補(bǔ)庫存的需求較大�����;中間一度回落,但11 月份鎢制品出口走勢再度走強(qiáng)�,增長42.5%。其中����,三氧化鎢累計出口4550 噸,同比增加27%����;APT 累計出口3502 噸,同比增加55%�;偏鎢酸銨累積出口1037 噸,同比增加47%���;混合料累計出口2850 噸����,同比增長79.6%�����。

2017 年1-11 月進(jìn)口量依舊較小�����。我國一直以來都是鎢生產(chǎn)的大國��,相對而言��,鎢進(jìn)口量對國內(nèi)影響較小�。2017 年1-11 月,鎢砂累積進(jìn)口1911 噸��,同比下降3%����;氧化鎢增長較大,其中三氧化鎢累積進(jìn)口99 噸�����,同比增長16 倍���?����;旌狭弦苍龇黠@����,同比增長91 倍,進(jìn)口數(shù)據(jù)達(dá)到229 噸��。

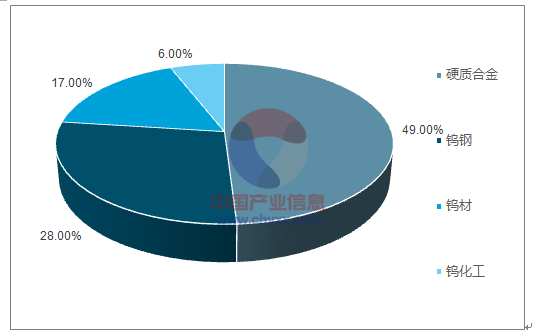

終端消費(fèi)增長主要來源于硬質(zhì)合金�����。鎢的終端消費(fèi)以硬質(zhì)合金和鎢鋼為主�����,分別占總量的49%和28%���。2017 年前三季度累計生產(chǎn)硬質(zhì)合金2.16 萬噸��,同比增長29.59%�。2017 年1-11 月特鋼中粗鋼產(chǎn)量的高速工具鋼累計產(chǎn)量為12.25 萬噸����,相比去年同期增加4.2%。鎢材方面����,實戰(zhàn)式軍事演習(xí)增加了穿甲彈消耗,從而使得高比重鎢棒消耗增加�����。同時���,鎢化工產(chǎn)量也較去年同期有所增加��?��?傮w來看,終端消費(fèi)增長比較可觀��。

國內(nèi)鎢的終端消費(fèi)分布

資料來源:公開資料整理

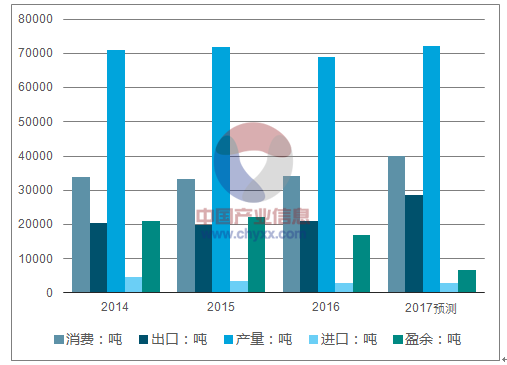

盈余缺口逐步縮小�����?����?梢钥吹?016 年較2015 年鎢剩余庫存有所減少�,主要是消費(fèi)量有所增加。預(yù)計2017 年在硬質(zhì)合金增長強(qiáng)勁的帶領(lǐng)下�����,消費(fèi)增速將高于鎢的產(chǎn)量增速,帶動盈余庫存進(jìn)一步下降��。

國內(nèi)行業(yè)總體供需平衡表測算

資料來源:公開資料整理

預(yù)計2018 年鎢價在10 萬-14 萬之間寬幅震蕩���。2016 年由于市場價格較低�����,國家收儲動作較為頻繁���,共計收儲四回,除第一次流標(biāo)之外����,其余三次均收儲成功, 合計收儲鎢精礦約2.1 萬噸���,對市場價格有明顯的抬升作用����。進(jìn)入2017 年以來�����,供給端有供給側(cè)改革、環(huán)保�����、安監(jiān)等影響��,需求端借助全球經(jīng)濟(jì)形勢回暖以及國內(nèi)一帶一路等大投入基礎(chǔ)建設(shè)項目加持下�,供需結(jié)構(gòu)有所好轉(zhuǎn)����,鎢精礦價格開始震蕩上行。2018 年開年以來��,一直在11 萬元附近震蕩����。目前來看,各國經(jīng)濟(jì)逐漸復(fù)蘇���, 工業(yè)金屬價格回暖�����,采掘基建等投入將會持續(xù)增加�,預(yù)計2018 年鎢價將會在10 萬-14 萬之間寬幅震蕩。

鎢精礦價格2106 年以來觸底上行

資料來源:公開資料整理